ローンの仕組みを徹底解説!リノベーションを賢く楽しもう。

リノベーション(リノベ)を検討する際に重要な要素の1つである資金計画。

規模の大きなリノベーション(リノベ)の計画では、多くの方が一度はローンの利用をご検討されると思います。

しかし、いざ調べてみると数多くの選択肢があり、その中からご自身にとって最適なローンを見つけ出すことはなかなか難しいですよね。

金利や控除の条件などには難しい単語も多く、苦手意識を感じてしまう方も多いのではないでしょうか。

この記事では、そんなローンについての基礎知識を詳しく解説していきます。

今後リノベーション(リノベ)を検討されているという方は、ぜひ参考にしてみてくださいね!

<この記事のトピックス>

・住宅ローンの基礎知識をキーワードごとに解説!

POINT1.住宅ローンとは

POINT2.金利のしくみ

・物件購入+リノベーション(リノベ)のローン

・リノベーション(リノベ)のみのローン

・知ってお得に! 住宅ローン控除について

住宅ローンの基礎知識をキーワードごとに解説!

POINT1.住宅ローンとは?

物件を購入してリノベーション(リノベ)を行うということが広く認知されるようになり、“物件代金+リノベーション(リノベ)費用を住宅ローンとして一括で借りられる”ということも広く知られるようになってきました。

それではまず初めに、住宅ローンとは何かを明確にしていきましょう。

ここでは住宅ローンの仕組みとそれに纏わるキーワードを一つ一つ解説していきます。

◯住宅ローン

住宅ローンとは、個人が自ら居住する不動産の取得資金を対象に、長期間(最長35年)にわたって利用できるローンです。原則として、住宅ローンを利用して取得する不動産を担保にして融資されます。

一般的に住宅購入にかかる費用は数千万円単位。多くの人は現金で一括購入することが難しいため、金融機関でローンを組み、資金を借入れて住宅を購入することになります。

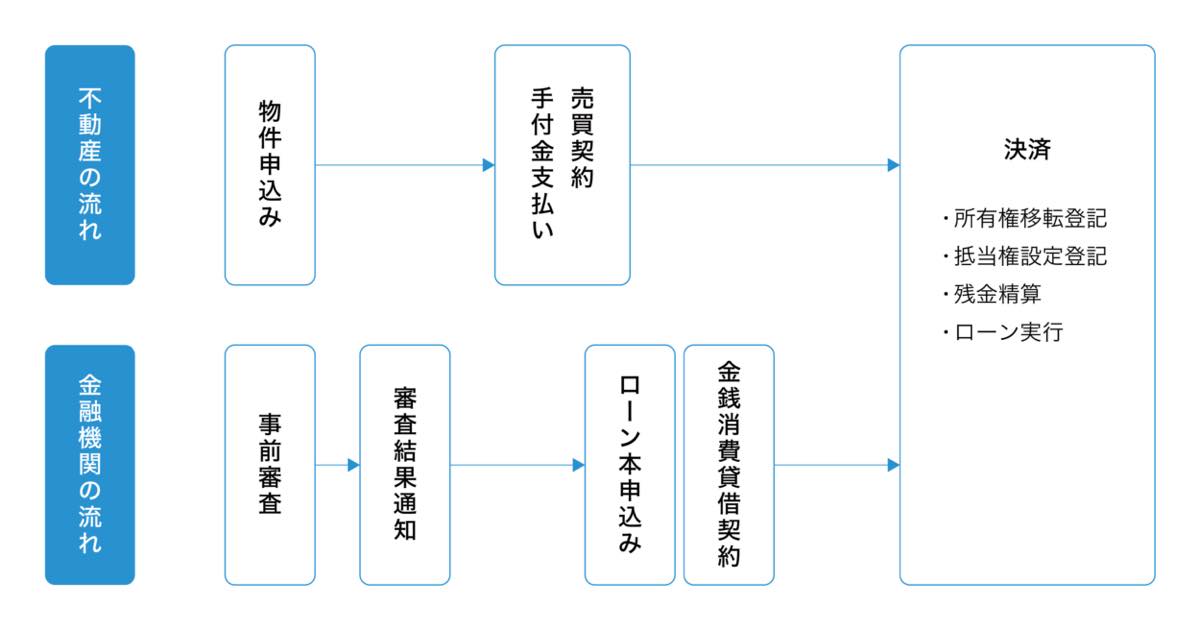

購入する物件が決まってから実際にローンの返済が開始するまでの大まかな流れは、下記の表のようになります。

ローンを利用して物件を購入する場合は、購入したい物件が見つかってもいきなりローンが組めるというわけではありません。まずは「事前審査」を行い、ご自身がどういった条件でどれくらいのローンを組むことができるのかを審査する必要があります。

事前審査の審査項目やポイントについては下記記事でも詳しくご紹介していますので、参考にしてみてくださいね!

また、金融機関でローンを利用する際は、一般的に「事前審査」と「本審査」、2回の審査があります。

「事前審査」では、いくつかの銀行に審査を申込み、借入れが可能な金融機関のそれぞれの条件を比較することで、ご自身にとって一番いい借入れ先を検討します。

その後、借入れ先を1つの金融機関に絞り「本審査」に進みます。ここで改めて審査をして、最終的な借入れの可否と、借入れ条件が決定します。

この事前審査から本審査の間に審査条件に関わる変更が起きてしまうと、たとえ事前審査で希望通りの審査結果が出ていたとしても、本審査で否決となってしまう可能性が高くなってしまいます。主に下記の点は審査に影響してしまう可能性がありますので、無事に物件取得やローンのお手続きが完了するまでは控えた方がベター。

・クレジットカードの支払い遅滞

・借入れをして、車等の大きな買い物をする

・現在のお勤め先を休職する、転職する など

◯担保

次に、先ほどの住宅ローンの説明の中で出てきた“不動産を担保にする”という意味を解説していきます。

これは、購入する物件に対して金融機関が抵当権を設定することで、万が一債務者のローン返済が滞ってしまった場合に備えることを指します。

大きな額のお金を扱う金融機関も、次々に返済が滞ってしまっては資金運営を続けていくことが難しくなってしまいますよね。

そういった貸し倒れのリスクを軽減するための保証材料として、住宅ローンでは物件を担保とする仕組みを設けています。

カードローンなどにはこの担保が必要ない場合が多く、より手軽にお金を借入れることが可能です。しかし、その分借入れ可能額の上限が低く設定されていたり短期間で完済する必要があったりと、さまざまな条件が異なってきます。

◯抵当権

それでは具体的に、抵当権を設定するとは一体どういうことでしょうか?

抵当権とは、債務者が万が一ローンの返済が困難となってしまった場合、金融機関が対象の物件を競売にかけ、売却したお金を優先的に残債の返済に充てることができる権利のことをいいます。

金融機関で決済の手続きを行うタイミングで司法書士を手配し、物件の所有権を売主から買主へ移転する登記を行うのに併せて抵当権の設定登記を行うのが一般的です。

このように住宅ローンはリスクヘッジのための仕組みが整っているため、金融機関も安心して資金を運用することが可能となります。他のローンと比較すると住宅ローンの金利が低く設定されているのも、こういった仕組みのおかげと言えるでしょう。

◯金利

最後に、借入れ先を比較する際に重要なポイントとなる金利について解説していきます。

金利とは借入れた金銭に対して支払う対価の利率(レート)を意味します。

例えば、100万円を3%の金利で借入れた場合は3万円が利息として発生するため、返済総額は103万円となります。

この時の100万円を「元金」、3万円を「利息」と呼びます。

POINT2.金利のしくみ

さて、ここまでは住宅ローンにまつわるキーワードをご紹介していきました。

ここからは、その中でも複雑な「金利」について、より掘り下げて解説していきます。

◯固定金利と変動金利

金利に2つの種類があるのは既にご存知の方が多いかと思いますが、「それぞれの特徴は?」となると少し悩んでしまいますよね。

住宅ローンの返済期間は、最長で35年。とても長いお付き合いになるものなので、それぞれ長所と短所をしっかり理解して、ご自身の状況や考え方にあった返済方法を選択することが大切です。

・固定金利とは

読んで字のごとく、あらかじめ決められた利率で利息を支払っていく金利形態となります。

そのため、将来的に金利上昇の局面がやってきたとしても、固定金利であれば当初提示された利率から変化することはありません。

ただし、金利上昇の影響を受けない代わりに、元々の利率は変動金利よりも高めに設定されています。また、もし金利が下がった場合もその恩恵を受けることもできないという点は、固定金利のデメリットと言えるかもしれません。

このような条件を総合すると、あまり冒険はせず、安定感を重視したい!という方におすすめです。

また、固定金利には「全期間固定型」と「固定期間選択型」の二種類があります。

「全期間固定型」の場合は、返済開始から終了まで一貫して同じ金利が適用されますので、返済計画をよりクリアに見通すことができます。一度「全期間固定型」を選択すると途中から変動金利に切り替えることはできない、というのが一般的です。

一方の「固定期間選択型」については、2年、5年、10年など一定の期間固定金利で返済を行い、その期間が終了するタイミングで次の期間も引き続き固定金利とするか変動金利に切り替えるかを選択できる方法となります。

・変動金利とは

それでは次に、変動金利について解説していきます。

変動金利は、その時々の金利の上昇・下降の影響を受けて常に利率が変動していく返済方法で、一般的に金利の見直しを1年に2回、返済額の見直しを5年に1回行う金融機関が多くなっています。

まずメリットとしてあげられるのは、基準金利が低いということ。近年は“超低金利”と言われるほど金利が低く、1%を割る金利で借入れができるのは魅力的ですよね。

一方で、将来的な金利変動の見通しが難しい点は変動金利のリスクとなります。

景気の良し悪しによって金利が大きく上昇する可能性はゼロではないため、そうなった際は月々の返済額が大幅に増えてしまいます。

固定金利と比較すると少し賭けのような面がありますが、そういったリスクも把握した上で、超低金利で借り入れがしたい!という方にはおすすめです。

混同しがちな「元利均等」と「元金均等」

固定金利・変動金利を決めた後は、元金と利息をどういった割合で返済していくかも選択する必要があります。

名称が似ていて紛らわしいポイントですので、ここでしっかり理解しておきましょう!

◯元利均等

毎月の支払額が一定となるように、元金と利息の割合を調整しながら返済していく方法です。

例えば、月々の返済額が50,000円の場合、返済額の見直しが行われるタイミングまでは、金利が上昇したとしても毎月支払う額は50,000円のまま据え置きとなります。

金利が上昇するほど返済額のうちの利息が占める割合が大きくなるため、金利上昇の局面では元金が減りづらくなってしまいます。返済期間は伸ばすことができませんので、そう言った場合は5年に一度行われる返済額の見直しの際に返済額が増額になる可能性がある、という点がデメリットとなります。

◯元金均等

元金を均等に返済していくことを前提に、残元金額に対する利息を上乗せして返済していく方法になります。

返済スタート時は元金の額が多い分利息も多くなり、負担が大きくなるのがデメリットとなりますが、元金を優先して返していくことができるので、元利均等と比較すると完済時の返済総額を抑えることができるのは大きなメリットとなります。

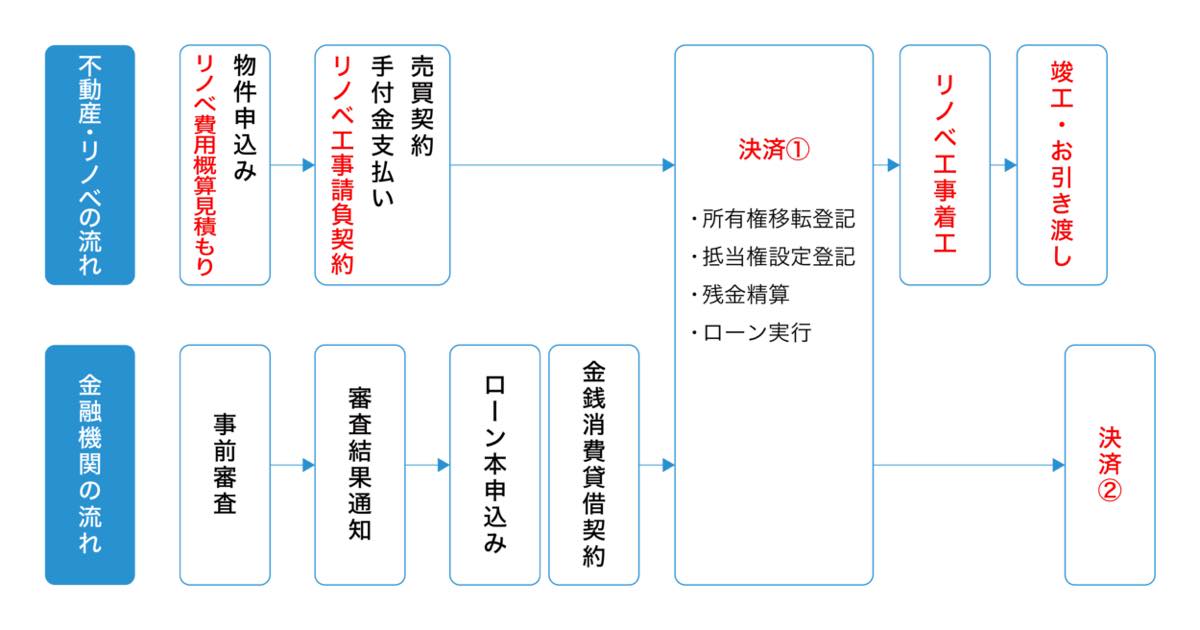

物件購入+リノベーション(リノベ)のローン

それではここからは、物件代金のみのローンを組むケースと、物件代金+リノベーション費用を住宅ローンとして借入れるケースを比較して、具体的に何が違うのかをみていきます。

上の表の赤文字部分が、リノベーション(リノベ)に纏わる追加項目になります。

リノベーション(リノベ)費用を物件代金とまとめて住宅ローンとして借り入れる際には下記3つがポイントとなります。

1. リノベーション(リノベ)依頼先決定のタイミング

多くの金融機関では、ローン本審査の段階で署名・捺印済みの工事請負契約書の提出を求められます。

これは、原則としてリノベーション(リノベ)費用として借入れる費用を他の用途に転用することは禁止されており、申請された金額分の工事を本当に行うという確証を得る必要があるから。

ということは、物件のローン契約を進めるタイミングでは、リノベーション(リノベ)の依頼先も確定する必要があるということになります。

物件探しとリノベーション(リノベ)をワンストップで依頼する場合は心配いりませんが、物件は自分たちで探してリノベーション(リノベ)のみを依頼する場合は、物件購入のタイミングまでに依頼先を判断できる材料を揃えられるよう段取りを進める必要があります。

2. 二重払いの期間

リノベーション(リノベ)工事を開始できるのは、売主から物件の引渡しを受け、所有権がご自身に移行してから。当然、引渡しが完了した時点でローンの支払いはスタートしますが、すぐに引越しができるわけではありませんので、その期間はローン返済と、今の住まいの家賃の二重払いが発生します。

決済のタイミングや、リノベーション(リノベ)の規模にもよりますが、半年前後の二重払い期間が発生するケースもあるという点は頭に入れておきましょう!

3. 決済が2回に分かれる(返済開始のタイミングが異なる)

物件代金の返済は、1回目の決済を行った時点でスタートしますが、リノベーション(リノベ)費用の返済がスタートするのはリノベーション(リノベ)工事が完了してから。2回目の決済については、銀行へ赴かずに自動的に決済が進められる金融機関もありますが、場合によっては対面でのお手続きが必要な場合もあるので事前に確認しておくとベター。

物件購入とリノベーション(リノベ)を同時に行う場合は、物件契約の動き・金融機関の動き・リノベーション(リノベ)の動きの3つが同時進行するため、「いつまでに何を決めればいいんだっけ?」「これは何に対する手付金だっけ?」など、全体像を把握するのが難しくなってきます。

nuリノベーション(以下、nu)では、お客様に合わせたチェックリスト等を作成しタイミングや必要書類などをご案内しておりますので、安心してご計画をお任せいただけます。

リノベーション(リノベ)のみのローン

ここまで、物件購入+リノベーション(リノベ)資金を住宅ローンとして借入れる方法を解説してきました。

それでは、今住んでいるご自宅や相続したご実家などをリノベーション(リノベ)する場合は、どのような資金計画が考えられるでしょうか?

方法は主に、下記の3つがあります。

1 リフォームローン

2 残債+リノベ費用でお借り換え

3 物件を担保とした住宅ローン

それでは、ひとつひとつ見ていきましょう。

1 リフォームローン

各金融機関が取り扱っているリフォーム・リノベーション(リノベ)専用ローンです。

無担保で借入れができる反面、上限額が500万円、1,000万円などと限定されているケースが多く、返済期間も最長10〜15年という金融機関が多いのが特徴。

また、金利は3〜4%前後と住宅ローンと比較すると利息が大きくなる点も注意が必要です。

部分的なリノベーション(リノベ)の場合や、リノベーション(リノベ)資金の一部をローンで借り入れたい場合におすすめです。

2 残債+リノベーション(リノベ)費用でお借り換え

住宅ローンの支払いが残っている場合は、残債とリノベーション(リノベ)費用の総額を他行で借り換えるという方法もあります。

仕組みとしては、残債とリノベーション費用のトータル金額で他の銀行でローンを組み、現在住宅ローンを組んでいる銀行に一括で繰上げ返済をするというもの。

借り換えというと「1%、10年、1,000万円」というキーワードを目にしたことがある方もいらっしゃるかもしれませんね。

これは、目安として現在返済中の住宅ローンが「金利1%以上、残存期間10年以上、残債1,000万円以上」の場合、借り換えをするメリットが出るという意味合いになります。

しかし、上のキーワードだけで判断することは危険。

繰上げ返済の手数料の有無や、新たに借入れるローンの事務手数料など、借り換えにかかる費用を金利の下げ幅でカバーできるかどうか、しっかりシミュレーションをしてから決断することが重要です。

nuではそういったお借り換えのシミュレーションやライフプランのご相談なども専任のスタッフがご案内しておりますので、気になるという方はお気軽に個別相談へお越しくださいね!

3 物件を担保とした住宅ローン

利用できる金融機関は限られますが、ご自宅を担保とすることで住宅ローンとしたてリノベーション(リノベ)費用のみを借入れることができる金融機関もあります。

ここで注意したいのは“その物件に対して他の抵当権が設定されていないこと”が条件となるということ。

もしローンの残債がある場合は、借入れ先の金融機関が第一抵当権を設定している状態ですので、さらに抵当権を設定して資金を借りることはできません。

ローンを完済した方や、ローンを完済したご実家を相続された方など、住宅ローンを利用できる条件に当てはまる方にはとてもお得な方法と言えそうですね。

知ってお得に! 住宅ローン控除について

最後にご紹介するのは、住宅ローン控除について。

政府も住宅購入や住宅建築を促進する立場から、さまざまな政策で住宅を購入する人の負担を減らす仕組みを設けています。

その中でも代表的な住宅ローン控除。

正式名称は「住宅借入金等特別控除」と言い、住宅ローンを利用してマイホームを購入したり増改築をしたりする場合に、一定の期間、控除額が所得税から差し引かれ還付されるという制度です。

2019年10月に消費税が10%に引き上がったタイミングでは、特例措置としてそれまで10年間だった控除期間が13年に延長されました。当初、この特例措置は2020年12月31日までとされていましたが、新型コロナウイルスの影響を受けて、結果的には適用期間が2年に延長されました。

最新の2022年度の税制改正では、控除率が1%から0.7%に引き下げられるなどの改正が盛り込まれた税制大綱が示されました。

このように、社会状況を反映して制度の内容は年々変わっていきますので、ご自身が住宅を購入する際は、必ず最新の情報を確認することをおすすめいたします。

最後に

いかがだったでしょうか?

マイホームの購入やリノベーション(リノベ)は、新しい生活のスタートに向けた物件探しやデザインのお打合せなど、ワクワクする準備が多い一方で、資金計画や控除申請などのお堅く難しいお手続きが伴うのも事実。

nuでは専任のアドバイザーがしっかりとご計画をサポートいたしますので、何でもお気軽にご相談ください。

賢く資金計画を立てて、リノベーション(リノベ)を思いっきり楽しんでくださいね!

物件探しから設計・施工、インテリアまでをワンストップで手掛けるnuリノベーション(株式会社ニューユニークス)のスタッフ。

著者の詳しいプロフィールはこちら